.................................... .................................... ....................................

a nič podstatné o investovaní vám už neunikne

Aké akcie nakupovať?

Dlhodobej výkonnosti amerického akciového trhu sa sotva niečo vyrovná. V posledných troch rokoch ho však (do 2018) kumulatívnym výnosom prekonali iné globálne trhy. Rakúsky a Juho-kórejský (merané výkonnosť ETF kopírujúcich príslušný trhový index).

Verte či nie, o rok neskôr budú na piedestáli trhy iné. Odpoveďou investorov na túto neurčitosť nie je nič iné než diverzifikácia.

I preto základné aktíva v každom jednom profesionálnom portfóliu obsahujú široko diverzifikované aktíva. Ako napríklad ETF fond s globálnou akciovou expozíciou.

Z predchádzajúceho článku z cyklu TRIM Research „Investičné stratégie pre investorov“ sme pomocou svojho rizikového profilu identifikovali odporúčanú skladbu aktív vlastného portfólia.

Skladba akciovej zložky

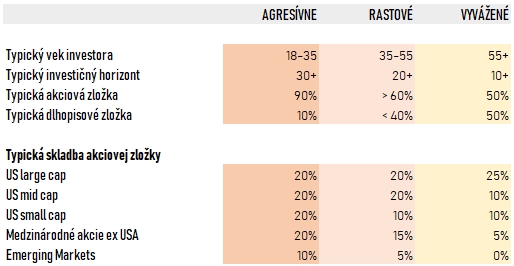

V tomto článku sa preto zameriame na skladbu akciovej zložky. A tak ako skladbu aktív, tak aj skladbu akciovej zložky zvyknú profesionáli nasledovať pomocou „zaužívaných šablón“. Jednu takú nám ponúka Americká asociácia individuálnych investorov (AAII).

Zdroj: AAII.com.Táto tabuľka slúži len na ilustráciu a nepredstavuje skutočnú alebo implicitnú realizáciu žiadnej investičnej stratégie.

Takýchto voľne dostupných odporúčaní existuje mnoho. Väčšina z nich sa na jej skladbe s malými odlišnosťami zhoduje. Avšak tie sú zväčša orientované na amerických investorov. Európsky investor pri nasledovaní takejto štruktúry nesmie opomenúť efekt kurzových rozdielov.

Dobrou správou však je, že nasledovať striktné modely nie je vôbec potrebné. Kľúčovým poznatkom z profesionálnej skladby akciovej zložky portfólia je totiž niečo iné:

- Potreba diverzifikácie (obsiahnutím celého spektra akciového trhu);

- Prispôsobovanie podielov podľa regiónu i segmentu akciového trhu (každý z nich má iné výkonnostné i rizikové parametre).

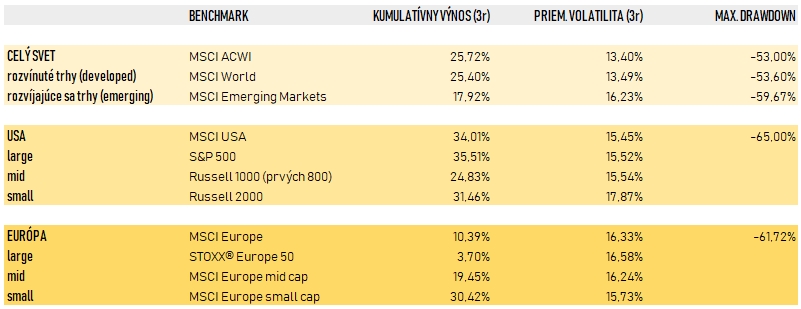

S touto vedomosťou si plne vystačíme. Lepší prehľad o rozdieloch vo výkonnosti či riziku nám poskytne táto regionálna štatistika akciových trhov (za pomoci historických dát).

Zdroj: TRIM Broker, zdroj dát: KIID podkladových ETF, justetf.com., dátum zostavenia: 18.6.2018, mena štatistík: EUR

Výkonnosť v minulosti nie je zárukou budúcich výsledkov. Výnosy zahŕňajú reinvestíciu dividend a iných výnosov. Táto tabuľka slúži len na ilustráciu a nepredstavuje skutočnú alebo implicitnú realizáciu žiadnej investičnej stratégie.

Štatistiky uvedené v tabuľke sa uvádzajú v mene EUR akumulujúce dividendy, a získali sme ich z podkladových ETF pre každý zo sledovaných porovnávacích indexov nasledovne: Celý svet (ISIN:IE00B44Z5B48), Svet rozvinuté trhy (ISIN: IE00B4L5Y983), Svet rozvíjajúce sa trhy (ISIN: IE00B4L5YC18), USA (IE00BJ0KDR00), USA large cap (IE00B5BMR087), USA mid cap (IE00BJZ2DC62), USA small cap (IE00BJZ2DD79), Európa (LU1681042609), Európa large cap (FR0010790980), Európa mid cap (LU0322253732), Európa small cap (LU0322253906).

Diverzifikácia cez regióny

Nikoho neprekvapí, že najvyššiu historickú výkonnosť zo sledovaných regiónov ponúkol americký akciový trh. Konkrétne segment veľkých firiem (large cap, trhová kapitalizácia > 10ml.s USD), tesne nasledujúc segmentom malých firiem (small caps, s trhovou kapitalizáciou < 2mld. USD).

Pohľad na priemernú volatilitu však ukazuje, že pomer rizika k výnosu bol v zjavný prospech amerického larg cap segmentu. Tento segment dosiahol totiž najvyšší výnos pri súčasne najnižšej volatilite.

Americké „large cap“ dominujú nad zvyškom trhového segmentu. Avšak Európa ukazuje, že to čo platí pre USA, nemusí platiť pre ostatné regióny.

Európske „large cap“ totiž ponúkli za ostatné tri roky najnižší výnos a súčasne najvyššiu volatilitu. Naopak, európskemu akciovému trhu v posledných rokoch dominujú predovšetkým malé firmy.

A to tak vo výkonnostných i rizikových parametroch. Pri dlhodobom investovaní sa preto opäť potvrdzuje kľúčové pravidlo – diverzifikácia.

Tú dobre ilustruje porovnanie globálnych indexov. V nej vidieť dominanciu predovšetkým rozvinutých trhov, zatiaľ čo nižšiu výkonnosť a vyššie riziko na strane rozvíjajúcich sa trhov.

Ak by sme však v posledných 3 rokoch investovali do MSCI ACWI, reprezentujúcich akciový trh tak rozvinutých ako aj rozvíjajúcich sa trhov, dosiahli by sme paradoxne výnos ešte vyšší, pri súčasne nižšom riziku.

Jasný príklad dôležitosti diverzifikácie v investovaní. Tú sme pri tom mohli dosiahnuť investovaním do jediného ETF kopírujúceho index MSCI ACWI.

Odporúčanie: Ako základ dlhodobého investičného portfólia odporúčame vybrať ETF kopírujúce jeden z globálnych indexov.

Diverzifikácia cez trhové segmenty

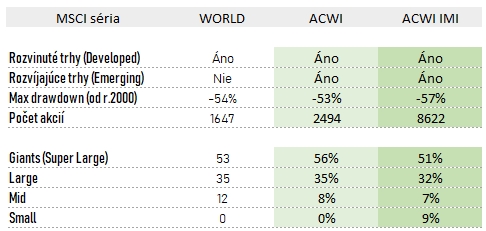

Zatiaľ čo regionálna diverzifikácia je vďaka základným globálnym indexom relatívne jednoduchá, diverzifikácia trhového segmentu (large, mid, small caps) už taká nie je.

Podiel jednotlivých akcií vo väčšine porovnávacích indexoch je určený na základe pravidla trhovej kapitalizácie. V preklade to znamená, že trhovo najväčšie firmy na svete majú v indexe i najväčší podiel.

To je dôvod, pre ktorý podiel „large cap“ akcií v prakticky každom globálnom indexe presahuje 80%, zatiaľ čo akcie zo segmentu „small cap“ v nich často nenájdu žiadne zastúpenie.

Odporúčanie: Základnú skladbu akciovej zložky, zloženej z ETF kopírujúceho globálny index, je vhodné neskôr doplniť o ETF kopírujúce akcie malého a stredného trhového segmentu.

A pokiaľ Vás zaujíma spôsob, ako si takéto portfólio postaviť sám a nákladovo efektívne, nasledujte články vzdelávacieho cyklu "4 kroky k investičnej nezávislosti“.

Autor: Martin Moravčík

Tento článok je marketingovým oznámením, ktorý má vzdelávaciu povahu. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi. Takéto články, materiály a informácie môžu obsahovať informácie, ktoré:

nie sú Spoločnosťou predkladané ako vhodné pre konkrétnu osobu, a nemôžu sa preto považovať za odporúčanie na vykonanie obchodu alebo úkonu s finančnými nástrojmi.

nemusia byť presné alebo úplné a sú ovplyvnené neurčitosťou; ich platnosť môže zaniknúť okamžite; môžu obsahovať iba interpretácie, odhady, názory alebo iné nekonkrétne informácie, ktoré nemusia obsahovať fakty; zdroj informácií môže byť nespoľahlivý, alebo môže existovať pochybnosť o spoľahlivosti v nich uvádzaných informácií;

ich závery sa môžu opierať o minulú výkonnosť finančných nástrojov alebo služieb, ktoré nie sú spoľahlivým zdrojom predpovede budúceho vývoja cien na finančnom trhu.