Investičný prehľad (Máj 2018)

Výkonnosť globálneho akciového trhu v priebehu roka 2018 za tým predošlým zatiaľ zaostáva. Apetít investorov po „globálnom“ riziku je na ústupe. Dôvody vidíme tak v geopolitike s dosahom na medzinárodný obchod a zdražovaní amerického dolára.

Geopolitické udalosti s globálnym dopadom

| Jan ´18 | USA zavádzajú clá a kvóty na dovoz solárnych panelov a pracích zariadení. |

|---|---|

| Mar ´18 | USA zavádzajú 25% clo na dovoz ocele a hliníka. |

| Apr ´18 | USA zavádzajú 25% clo na dovoz čínskej elektroniky a strojov, pričom žiada Čínu o zastavenie nariadenia, ktorým núti americké spoločnosti pôsobiace v Číne preniesť ich technológie do Číny. Čína zareagovala zavedením cla pre dovoz z USA. |

| Máj ´18 | USA odstupujú od iránskej nukleárnej dohody s obnovením sankcií voči Iránu od 90 do 180 dní od toho dňa. |

| Máj ´18 | Čína ustúpila od cla na dovoz bravčového z USA, pričom ďalej súhlasila s akvizíciou NXP pod americkú spoločnosť Qualcomm. Recipročne USA vyňali služby a produkty čínskej telekomunikačnej spoločnosť ZTE z dovozných ciel. |

Geopolitické udalosti Eurozóny

| Mar ´18 | Parlamentné voľby v Taliansku ovládlo Hnutie 5 hviezd, silnú podporu získala i silne nacionalistická Lega, zatiaľ čo dve najsilnejšie koaličné strany utrpeli významné straty. |

|---|---|

| Máj ´18 | Taliansko stále nemá novú vládu. Návrh na obsadenie postu ministra financií euroskeptickým kandidátom úradujúci prezident odmietol. Hlasy za opätovné voľby zosilneli. Preferencie euroskeptických strán od marca významne posilnili. Euroskeptické strany otvorene o hrozbe vystúpenia z EÚ, ak Brusel nezmení pravidlá. Problémy Talianska dostali pod tlak nielen domáce, ale i španielske a portugalské aktíva. |

Udalosti na trhu s ropou

| Máj ´18 | USA odstupujú od iránskej nukleárnej dohody s obnovením sankcií voči Iránu od 90 do 180 dní od toho dňa. Obavy z výpadku iránskeho exportu ropy v objeme 1mln. barelov denne. |

|---|---|

| Máj ´18 | Cena ropy Brent prekonáva úroveň 80 USD za barel. Rusko a Saudská Arábia zvažujú navŕšenie produkčného stropu, prvý krát od konca roka 2016. Podľa ruského ministra energetiky je optimálna cena ropy na úrovni 60 USD za barel. Predpokladáme, že pri tejto cene by OPEC dokázal udržať svoj podiel na trhu bez zvýšeného vplyvu americkej ťažby. OPEC zasadá 20. júna vo Viedni. |

FED a sadzby

| Mar ´18 | FED, americká centrálna banka, zvýšila úrokovú sadzbu o 0,25% do pásma 1,5 – 1,75% p.a. |

|---|---|

| Máj ´18 | FED na svojom májovom zasadaní potvrdil svoju pripravenosť navršovať sadzby. Trh očakáva ďalšie navršovanie počas júnového zasadania (12.-13.6.2018). |

Výkonnosť akciového trhu v roku 2018

Výkonnosť sledovaná pomocou najstarších ETF (s reguláciou UCITS) podkladového indexu zo série MSCI, počítaná v EUR ku dňu 28.5.2018.

Investičné prednášky vo vašom meste

Ako vnímame aktuálnu situáciu, a ako investujeme. Ukážky, rady a tipy ako postaviť vlastné investičné portfólio.

| 2018 | Máj´18 | 1 rok | |

|---|---|---|---|

| MSCI World | 4,0% | 4,4% | 7,7% |

| MSCI ACWI | 3,7% | 4,1% | 8,1% |

| MSCI Europe | 2,3% | 2,4% | 2,8% |

| MSCI USA | 5,5% | 5,8% | 9,7% |

| MSCI Emerging Markets | 0,7% | 1,4% | 7,5% |

Agregátny index MSCI Emerging Markets, sledujúci akciový trh rozvíjajúcich sa krajín, v tomto roku výkonnosťou značne zaostáva. Dôvody vidíme predovšetkým v ptotekcionalistickej politike v medzinárodnom obchode a v silnejúcom americkom dolári.

Ekonomiky krajín rozvíjajúcich sa trhov sú proexportne orientované. Protekcionistická obchodná politika ich najväčšieho importéra (USA) ich robí zraniteľnými.

Predpokladáme, že obavy z dopadov takejto politiky sú jedným z dôvodov, pre ktorý sú investori v investovaní do „globálneho rizika“ v tomto roku opatrnejší.

Druhým dôvodom je silnejúci americký dolár. Krajiny rozvíjajúcich sa trhov totiž svoj dlh financujú prevažne alebo z časti v amerických dolároch.

Rast amerických úrokových sadzieb tak vedie k posilňovaniu amerického dolára a tým k rastu nákladov za správu takéhoto dlhu.

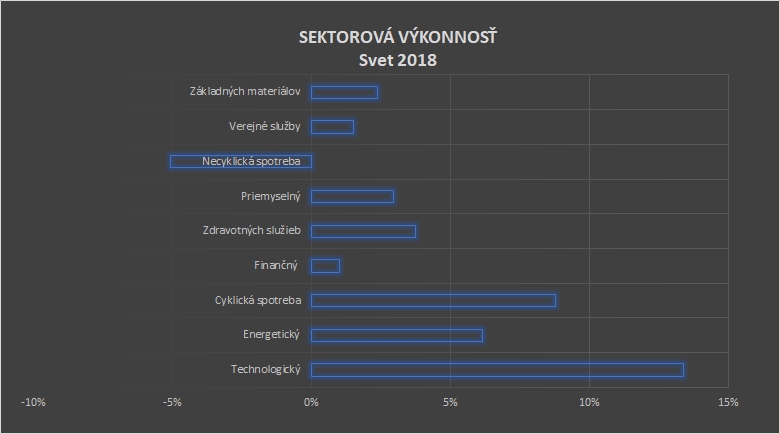

Výkonnosť v roku 2018 podľa sektorov

Výkonnosť sledovaná pomocou najstarších ETF (s reguláciou UCITS) podkladového indexu zo série STOXX pre Európu, S&P pre USA, a MSCI pre svet, počítaná v EUR ku dňu 28.5.2018.

| SVET | EURÓPA | S. AMERIKA | ||||

|---|---|---|---|---|---|---|

| 2018 | 1 mesiac | 2018 | 1 mesiac | 2018 | 1 mesiac | |

| Technologický | 13% | 10% | 9% | 6% | 12% | 9% |

| Energetický | 6% | 3% | 9% | 1% | 6% | 3% |

| Cyklická spotreba | 9% | 5% | 6% | 3% | 11% | 5% |

| Finančný | 1% | 3% | -5% | -3% | 2% | 4% |

| Zdravotných služieb | 4% | 4% | 2% | 5% | 3% | 2% |

| Priemyselný | 3% | 6% | 5% | 5% | 2% | 6% |

| Necyklická spotreba | -5% | 3% | -2% | 3% | -1% | 2% |

| Verejné služby | 2% | 1% | 4% | 1% | -1% | 1% |

| Základných materiálov | 2% | 5% | 8% | 5% | 1% | 5% |

Rast amerických úrokových sadzieb a amerického dolára znižuje atraktivitu akcií s nižšou dividendou a dlhodobých dlhopisov s nízkym úrokom.

Taktizujúci investori tak presúvajú kapitál za vyšším výnosom, prípadne za nižším rizikom s relatívne „slušným“ výnosom.

Víťazom tohto taktizovania je tak predovšetkým technologický sektor (rast tržieb a tým dividend), energetický sektor (rast cien ropy v poslednom roku) a krátkodobé štátne americké dlhopisy (nízke riziko, krátka viazanosť, „slušný“ výnos).

A vďaka posilňovaniu amerického dolára a "obchodnej vojne", kapitál uprednostňuje predovšetkým americký trh.

Výkonnosť európskeho trhu v 2018

Ekonomický rast Eurozóny v 1Q 2018 poukázal na nižší než očakávaný rast 0,4% p.a. (vs. 0,7 % p.a.). K tomu sa pridala oživená skúška odolnosti Eurozóny, keď marcové parlamentné voľby v Taliansku dali silnú podporu stranám s otvoreným proti bruselským slovníkom.

To zanechalo následky i na výkonnosti európskeho akciového trhu.

| 2018 | Máj ´18 | EUR´18 | USD´18 | |||

| Fínsko | OMXHPI | 6% | 1% | EUR | - | -4% |

| Nórsko | OMXO20PI | 4% | -1% | NOK | 3% | 0% |

| Francúszko | CAC 40 | 2% | -2% | EUR | - | -4% |

| Holandsko | AEX | 2% | 0% | EUR | - | -4% |

| Portugalsko | PSI 20 | 1% | -2% | EUR | - | -4% |

| Česká republika | PX | 0% | -3% | CZK | -1% | -5% |

| Veľká Británia | FTSE 100 | 0% | 2% | GBP | 2% | -2% |

| Švédsko | OMXS30 | -1% | 0% | SEK | -5% | -9% |

| Nemecko | DAX | -2% | 1% | EUR | - | -4% |

| Taliansko | FTSE MIB | -2% | -11% | EUR | - | -4% |

| Poľsko | WIG20 | -4% | -11% | PLN | -3% | -7% |

| Španielsko | IBEX 35 | -5% | -4% | EUR | - | -4% |

| Dánsko | OMXC20 | -5% | 0% | DKK | 0% | -4% |

| Belgicko | BEL 20 | -5% | -4% | EUR | - | -4% |

| Švajčiarsko | SMI | -7% | -2% | CHF | 2% | -2% |

Toto napätie sa v posledných dňoch presúva na ostatné zraniteľné krajiny Eurozóny „PIGS zoskupenia“.

Na Španielsko a Portugalsko, ktorých výnosy (spolu s talianskymi) na štátnych dlhopisoch začali prudšie rásť, čo vedie k vyšším nákladom za financovanie nového dlhu týchto krajín a tým k obavám o ich udržateľnosť.

Výsledkom je návrat obáv o udržateľnosť Eurozóny, ktoré sa premietajú do strát európskeho akciového trhu.

Straty však nezaznamenávame iba u "PIGS". Vidíme ich i mimo Eurozńy. A to najmä v Poľsku, Dánsku a Švajčiarsku.

Dôvody poklesu poľského akciového indexu (-4%, WIG 20 ´18) vidíme predovšetkým v slabšom raste Eurozóny v 1Q 2018, ktorá je pre Poľsko hlavným importným trhom.

Nepomáha ani silnejúci dolár (zvyšujúc tak náklady z dolárového dlhu) a ani navrhovaná zmena čerpania európskych fondov.

Tie majú presmerovať väčšiu podporu z východu na juh európskej únie. Tieto fondy pri tom predstavujú pre Poľsko nezanedbateľné 3% z ich celkových ročných príjmov.

Tohto ročné straty dánskeho akciového indexu (- 5%, OMXC20 ´18) vnímajú komentátori ako priaznivú korekciu. Ten totiž v posledných 5 rokoch dosiahol 2,5 násobne rýchlejší rast ako STOXX Europe 600.

Zvyšujúce sa stávky na „predaj na krátko“ na tomto trhu preto neprekvapujú.

Švajčiarsko (- 7%, SMI ´18) je príkladom jednej z nepriamych obetí „obchodných vojen“ a amerických sankcií voči Rusku. Malá, proexportne orientovaná ekonomika, s firmami s globálnym dosahom, dopláca na geopolitické tenzie a protekcionizmus.

Sankcie významne obmedzili ruské investície na ich domácom trhu (Švajčiarsky trh bol pre ruský kapitál dlhodobo preferovanou destináciou), obchodné vojny a slabší ekonomický rast v Eurozóne za 1Q 2018 znížili vyhliadky exportu a tržieb švajčiarskych gigantov.

Švajčiarsky frank sa tak vďaka tejto „novej politike“ stal voči geopolitickým i globálnym obchodným rizikám podstatne agilnejším. Zdá sa, že sme na švajčiarskom franku svedkami postupnej straty štatútu „bezpečného prístavu“.

Či bude tento jav iba dočasným, závisí predovšetkým od zmeny globálneho trendu smerujúceho k „protekcionizmu“ v medzinárodnom obchode.

Na druhej strane vidíme najrýchlejší rast v tomto roku u fínskeho akciového indexu ( 6%, OMXHPI ´18). Analytici pripisujú tento rast predovšetkým pokračujúcej silnej obnove ekonomiky a do značnej miery i úspechu vládneho programu „internej devalvácie“.

Jej cieľom je zvýšiť konkurencieschopnosť exportu na európskom trhu.

Prekvapuje i rast francúzskeho CAC 40 (2% ´18), prekonávajúceho nemecký DAX (- 2%, ´18%).

Podľa komentátorov za tým stojí efekt Brexitu (podľa údajov od Immostat významne vzrástol záujem o prenájom kancelárskych priestorov, predovšetkým v Paríži).

Ďalším skloňovaným dôvodom má byť vznik nových ETF kopírujúcich CAC 40 v uplynulých mesiacoch.

Nadchádzajúce udalosti roka 2018

| Jún | 20.6.2018 | Zasadanie OPEC | Potenciálne zvýšenie produkčných limitov |

|---|---|---|---|

| 12.6.2018 | Zasadanie FOMC | Potenciál navršovania sadzieb v USA | |

| Júl | 1.7.2018 | Mexiko - prezidentské voľby | Vížazstvo A.Obradora trh vníma ako riziko pre trh i obchod |

| Október | V tomto období by mala byť známa dohoda k Brexitu a jej ratifikácia Európskym parlamentom | Očakávame zvýšenú volatilitu na akciovom trhu VB i EÚ | |

| Brazília - prezidentské voľby | Zvýšená volatilita na brazílskom akciovom trhu | ||

| November | Thajsko - parlamentné voĺby | Krajina je od roku 2014 pod armádnou správou (puč) |

#1 KROK - Odporúčame prečítať

#2 KROK - Praktickí sprievodcovia

Budovanie portfólia v praxi

Investičný účet pre portfólio

Všetko o ETF pre portfólio

Ako vyhľadávať ETF pre portfólio

,

a nič podstatné o investovaní vám už neunikne

Autor: Martin Moravčík

Tento článok je marketingovým oznámením, ktorý má vzdelávaciu povahu. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.