Investovanie do zlata

7.3.2020, Investičné vzdelávanie

Útek do bezpečia. Formulácia, ktorá na finančnom trhu znamená jediné. Obavy či paniku, sprevádzajúcu poklesom tradičných rizikových aktív na finančnom trhu.

Investori v tomto období zväčša spoliehajú na svoju defenzívnu zložku investičného portfólia. Tvorenú tzv. bezpečnými aktívami, úlohou ktorých je zmierniť dopad klesajúcich akciových trhov na výkonnosť ich portfólií.

Žiadne aktívum však nemožno považovať za bezpečné, alebo bezrizikové. Nech sa jedná o zlato, či dlhopis.

Investovanie do zlata

Je zlato skutočným „bezpečným“ aktívom?

Investície do zlata nie sú jednosmerným lístkom ku hviezdam. Problémy finančného trhu sa totiž týkajú i zlata. Napriek tomu býva s pojmom „bezpečia“ spájané už od nepamäti.

Jeho odviazaním od dolára, a neskôr i od monetárneho systému, mu na tejto prestíži neubralo. Naopak. Odviazaním od tradičného peňažného systému v ňom nejeden investor nachádza systémovo nezávislé aktívum.

A tak zatiaľ čo pre niekoho je zlato investičným aktívom, pre iných je systémovou poistkou. Akési aktívum poslednej inštancie. Aktívum, ktoré za určitých podmienok bude cennejšie ako tradičné peniaze, či iné majetkové aktíva.

My v TRIM Broker sa prikláňame k tým druhým. Zlato totiž považujeme za poistku. Z takej neočakávame pravidelnú návratnosť. Za poistenie sme ochotní platiť a zároveň dúfať, že k jeho plneniu nikdy nepríde. To je zásadne odlišná premisa od aktíva investičného.

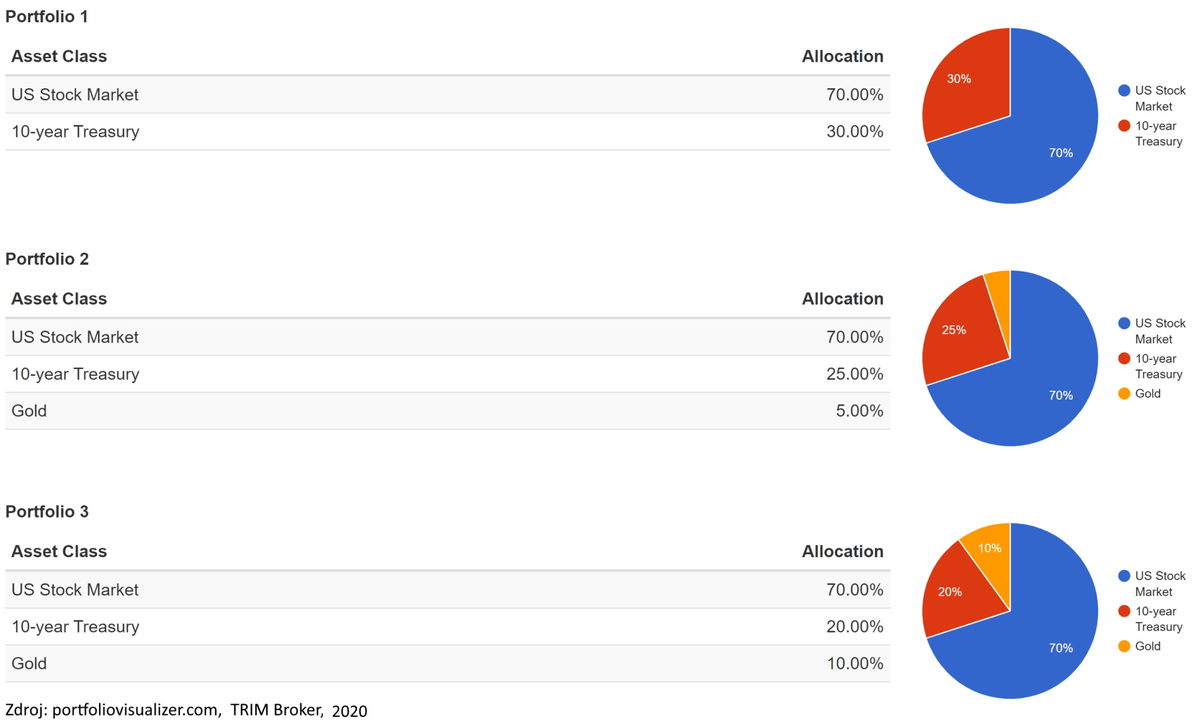

Napriek tomu zlatu jeho rolu ako investičného aktíva neupierame. Začlenením menšieho podielu zlata (napr. pomocou ETF fondov nakupujúcich fyzické zlato) výkonnostným i rizikovým štatistikám portfólia v minulosti neuškodilo. Naopak.

Zlato teda v minulosti obstálo i ako investičné aktívum, ktoré dokázalo výkonnosť neagresívneho portfólia (CAGR) mierne zvýšiť, zatiaľ čo riziko (stdv, max. drawdown, sharpe ratio) znížiť.

Vysokému podielu zlata v portfóliu sa však vyhýbame. Dôvodom je vysoká historická volatilita cien zlata k akciám.

Práve punc zlata je dôvodom jeho vysokej volatility. A tá prichádza predovšetkým v obdobiach, v ktorých nás to k zlatu najviac priťahuje. V období paniky.

V tomto období totiž finančné domy a investori, vplyvom poklesu cien rizikových aktív (napr. akcií), prichádzajú o likviditu.

Jej dostupnosť, vo forme pôžičiek, s rýchlym rastom medzibankových sadzieb klesá, čo ich pre udržanie záväzkov núti predávať aktívum poslednej inštancie. Zlato.

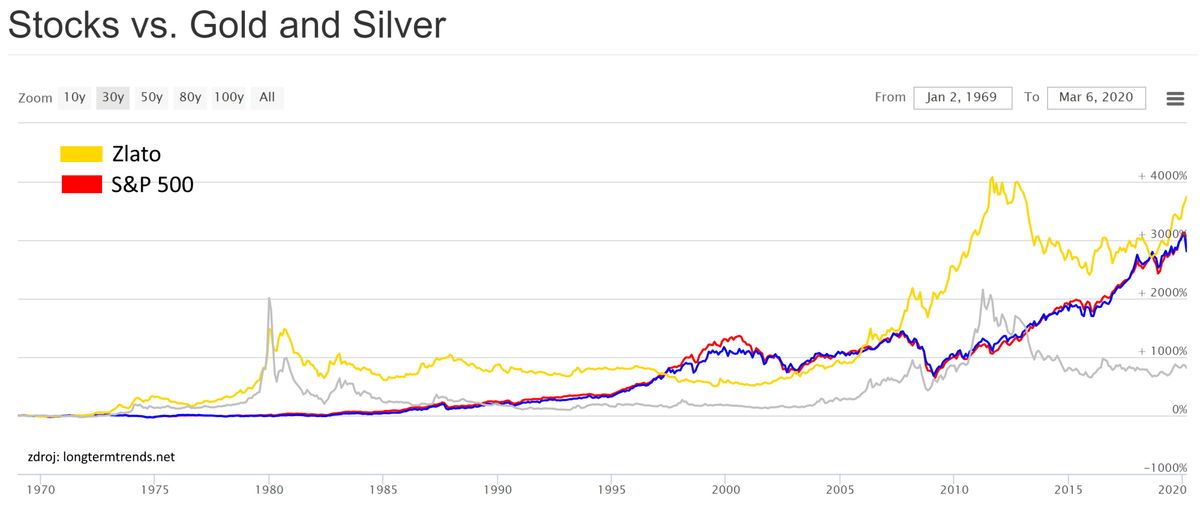

Presne tak, ako sa to stalo v roku 2008. Po krachu Bear Sterns a okamžitom raste medzibankových sadzieb nad 10%. Zlato v tom čase stratilo 25% zo svojej hodnoty, v priebehu niekoľkých dní.

K novým vrcholom sa následne dostalo až o niekoľko mesiacov neskôr. Po tom, čo vláda skúpila toxické dlhy Fannie Mae a Freddie Mac, zatiaľ čo FED stlačil úrokové sadzby a spustil voľný nákup aktív (QE).

Aby do roka trh prepadol do hystérie. Tlačiac cenu zlata k historickým maximám, z obáv pred krachom suverénneho dlhu a masívneho pumpovania nových peňazí, otvárajúc dvere inflácii.

Namiesto nej ostalo však len zaostávanie rastu, nasledovaný výpredajom tohto kovu. Tieto situácie na zlate sledujeme pravidelne.

Každá panika prináša jeho silný rast, a s tým i jeho náhle a mohutné korekcie. Ak sa preto rozhodnete do zlata investovať, urobte tak so správnym podielom i zámerom. Ten krátkodobý zväčša neuspeje.

Investovanie do dlhopisov

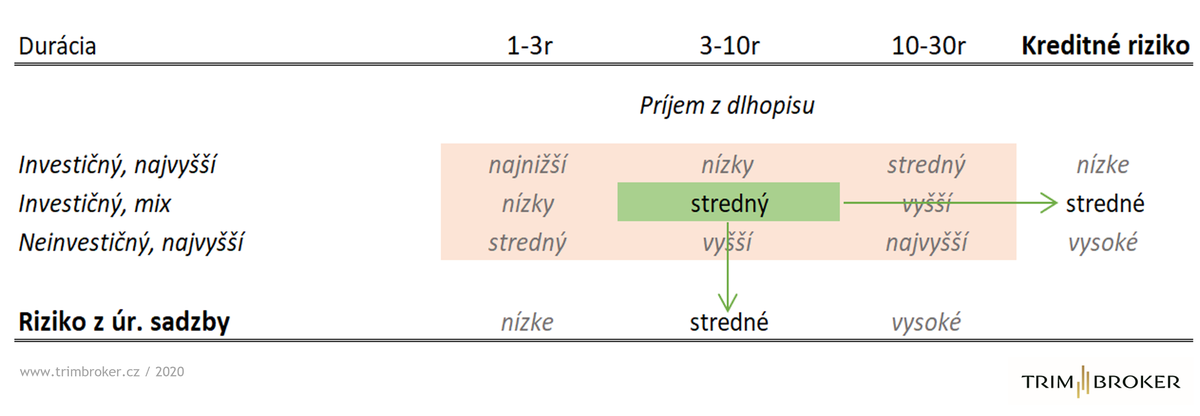

V čase pretrvávajúcej paniky sa preto darí inej triede aktív. Dlhopisom. Avšak len tým kvalitným. Dôveru trhu si totiž získavajú len kreditne silní emitenti.

Takí, ktorých predpoklad zlyhania na svoj dlh je dostatočne nízky, a ktorých dlhopisy sú dostatočne dobre citlivé na nadchádzajúce obdobie znižovania sadzieb.

Hovoríme o dlhopisoch s najvyšším investičným ratingom s dlhšou dobou ich splatnosti. Tá sa však po opadnutí paniky bude správať presne opačne. S rastom úrokových sadzieb bude cena takých strácať podstatne viac ako u tých so splatnosťou kratšou.

My v TRIM Broker sme si pre svoje osobné investičné portfóliá zvolili zlatú strednú cestu. ETF fond kopírujúci americké štátne dlhopisy so splatnosťami od 7 do 10 rokov. (Sprievodca investovaním do dlhopisov).

Martin Moravčík

CEO, TRIM Broker

Tento článok je kompiláciou spravodajských informácií, ktorý nemá povahu investičného poradenstva či odporúčania. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.

Autor tohto článku drží vo svojom portfóliu akcie a ETF kopírujúce STOXX50 (ETF:DXET), MSCI ACWI IMI index (ETF:SPYI), US dlhopisové ETF (ETF:CSBGU0), a MSCI WORDL index (ETF:IWDA), ako súčasť svojho sporo-investičného portfólia. Viac informácií nájdete v Sprievodcovi dlhodobým sporo-investičným portfóliom.