.................................... .................................... ....................................

a nič podstatné o investovaní vám už neunikne

Vlastné portfólio a jeho správa

1. diel vzdelávania pre investorov

Inovácie a extrémne znižovanie transakčných nákladov otvorili investorom nové príležitosti. Také, ktorými samostatnou správou investičného portfólia dokážu konkurovať tým profesionálne spravovaným.

A to predovšetkým vďaka burzovo obchodovaným ETF. Vďaka nim dokáže ktokoľvek, kto je ochotný so svojimi úsporami riskovať, postaviť solídne investičné portfólio. Pasívne (indexované), dobre diverzifikované a najmä nákladovo efektívne.

Správu takéhoto pasívneho portfólia totiž dokáže realizovať investor sám, bez nutnej pomoci nákladnej správy od profesionálov. K dispozícii má k tomu veľké množstvo ETF.

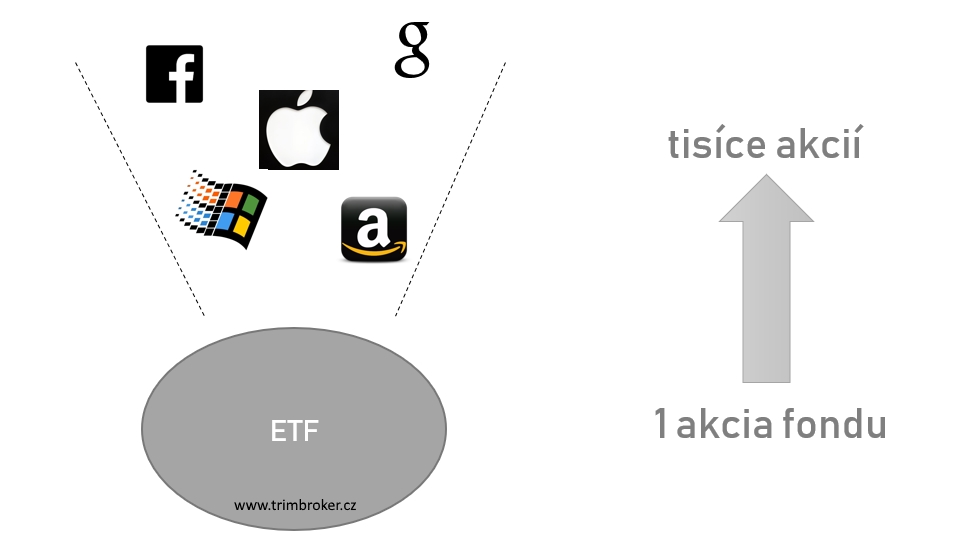

Čo je to ETF

ETF sú fondy, ktoré vytvárajú expozíciu voči želaným aktívam. Takými triedami aktív môžu byť akcie, dlhopisy alebo i komodity. Na začiatok sa zameriame predovšetkým na akciové fondy. Cieľom väčšiny ETF fondov je verne kopírovať skladbu sledovaného porovnávacieho indexu (benchmarku).

Nákupom jediného ETF tak získavame expozíciu voči desiatkam, stovkám alebo i tisícom akcií. ETF tak ponúkajú efektívnu cestu k širokej diverzifikácii.

Pasívne riadené ETF (indexované)

ETF sú zväčša pasívne riedené. Svojou skladbou totiž sledujú presnú (fyzická plná replikácia), alebo približne rovnakú (sampling) skladbu sledovaného porovnávacieho indexu (benchmark, napr. Dow Jones, DAX, MSCI World...).

Takýto ETF fond svoju skladbu portfólia svojvoľne nemení. Urobí tak iba vtedy, ak sa zmení kompozícia sledovaného porovnávacieho indexu. To umožňuje fondu verne kopírovať výkonnosť hlavných indexov bez vysokých nákladov za jeho správu (často pod 0.2% ročne).

Aktívne riadený fond

Na rozdieľ od pasívne spravovaných ETF, aktívne spravovaný fond (zväčša podielový fond) je riadený profesionálnym správcom. Ten aktívne upravuje skladbu aktív fondu podľa prevládajúcich ekonomických a trhových podmienok.

Jeho cieľom je totiž výkonnostne prekonávať porovnávacie indexy (benchmarky). Za takúto aktívnu správu si však investor pripláca a to poplatkom za správu. Často prevyšujúci 1 či 2% z celého objemu istiny ročne.

Pasívne vs. aktívne riadené fondy

Očakávali by sme tak, že aktívne spravované fondy dosahujú spravidla vyššej výkonnosti, než tie pasívne. V poslednej dekáde sme však svedkami opačného precedensu, v ktorom pasívne fondy výkonnosťou prekonávajú tie aktívne.

Celou pravdou však je, že dôvod tohto stavu vidíme v poklese volatility (výkyvu cien aktív) počas poslednej dekády (od Finančnej krízy z roku 2008).

Dobre to ilustruje rozdielový index cien S&P 500 zloženého z jeho akcií trhovým vážením (kapitálovo najväčšia firma má v indexe najväčší podiel) a indexu S&P 500 zloženého s rovnocenným podielom akcií v ňom.

Z neho vidieť, že pasívnym fondom (ETF) prospievalo obdobie od roku 1994 do 2000 (6 rokov), zatiaľ čo od roku 2000 na rovnaké dlhé obdobie prialo trhové prostredie aktívne riadeným fondom.

To všetko však skončilo rokom 2008, od ktorého sa rozdielová volatilita porovnávaných indexov zúžila a vytvorila tak rovnocennejšie podmienky pre aktívnu i pasívnu správu zároveň.

A v takýchto podmienkach sa lepšia výkonnosť preniesla v prospech fondov s najnižšími nákladmi. Teda v prospech pasívne riadených fondov.

To však nemusí nič znamenať

Avšak budúci vývoj na finančnom trhu je sotva predpovedateľný. Podmienky sa môžu zmeniť, volatilita vzrásť a tak posunúť výkonnosť aktívne riadených fondov opäť nad tú pasívnu.

Našim odporúčaním je preto tvoriť v prvom rade samostatne riadené portfólio z pasívnych fondov a v prípade prebytočných pravidelných úspor, hľadať profesionálnu správu aktívne riadených fondov ako doplnok.

Samostatná vs. profesionálna správa portfólia

Správne. Profesionálnu správu „ A priori“ neodpisujeme. Dôležitá je výška nákladov za ich správu a schopnosť fondu tieto náklady kompenzovať exponenciálne vyššou výkonnosťou, prekonávajúcou pasívne fondy.

To v čom však nevidíme väčší zmysel je nechať si profesionálne spravovať portfólio z pasívnych fondov. Také isté portfólio si totiž dokážeme vybudovať i spravovať sami, pomocou vlastného investičného účtu, no podstatne efektívnejšie.

Iste. Bez potrebného času na vzdelávanie to pôjde ťažšie. Samostatná správa nám však investíciu do času a vzdelania bohato odmení.

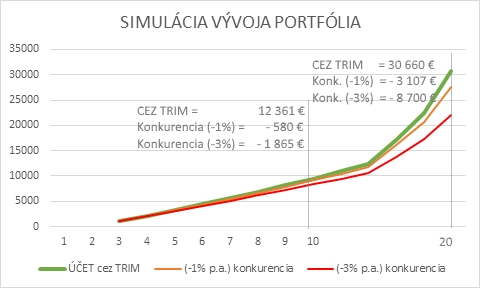

Poukazuje na to i naša štúdia. V nej sledujeme efekt čo i len 1% plateného za profesionálnu správu toho istého portfólia, ktorého výkonnosť v priebehu nasledujúcich 20 rokov bude predstavovať defenzívne 4% ročne, pri ročných investíciách vo výške 1.000 Eur.

Samostatnou správou toho istého portfólia dosiahneme hodnotu majetku minimáne o 3tis. Eur vyššiu, než cez najlacnejšiu profesionálnu správu.

Prostredníctvom investičného účtu máte pri tom možnosť portfólio neustále obohacovať o nové akcie či ETF, automatizovane rebalansovať, merať či vyhodnocovať.

Sloboda, ktorú tým získate však nemusí byť iba výhodou. Investovanie je totiž o pravidelnom investovaní malých úspor. A zatiaľ čo profesionálna správa si pravidelnosť vkladov „de facto“ vynucuje a automaticky ich alokuje do portfólia, pri investičnom účte tak musíte robiť sami a dobrovoľne.

Odporúčanie na záver

Ak máte kladný sklon k riziku, začnite tvoriť vlastné portfólio z pasívne spravovaných fondov ETF alebo akcií čo najskôr. Robte tak pomocou malých ale pravidelných úspor.

A ak dokážete pravidelne usporiť viac, investujte okrem samostatne spravovaného portfólia i do profesionálne spravovaného. Ideálne však zloženého z aktívne riadených fondov.

Investičné prednášky vo vašom meste

Ako vnímame aktuálnu situáciu, a ako investujeme. Ukážky, rady a tipy ako postaviť vlastné investičné portfólio.

Autor: Martin Moravčík

Tento článok je marketingovým oznámením, ktorý má vzdelávaciu povahu. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.